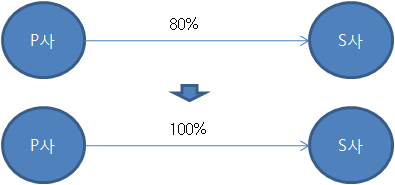

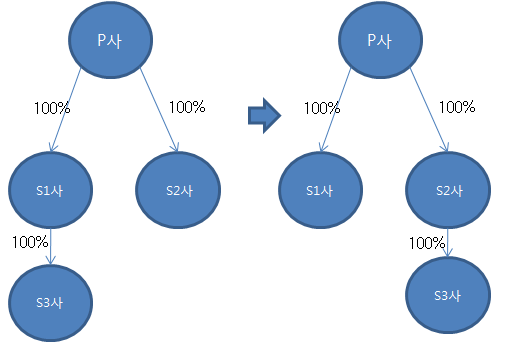

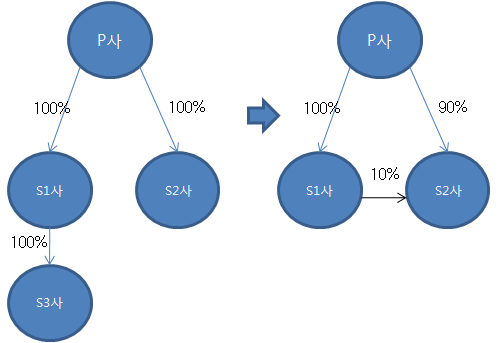

사례Ⅰ. 다음은 문단 32.6 ⑴ 의 합병에 대한 사례이다.

Ⅰ-1. 지배기업이 종속기업을 합병하는 경우

P사는 S사의 지분 80%를 소유하고 있다. P사는 S사의 지분 20%를 추가취득하여 S사를 합병하였다. 합병시점에 P사가 보유하는 S사에 대한 지분법적용투자주식 장부금액은 80원이고, 동 시점에 S사 순자산의 연결재무제표상 장부금액은 100원, S사 순자산의 개별재무제표상 장부금액은 90원이며, 20% 지분을 추가 취득하기 위해 지급한 금액은 30원이다.

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 100×80% | 80 |

| 비지배지분 | 100×20% | 20 |

| 합계 | | 100 |

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 100×100%-30(현금감소분) | 70 |

| 비지배지분 | 100×0% | 0 |

| 합계 | | 70 |

| (차) | 순자산 | 100 | (대) | S주식 | 80 |

| 자본잉여금 | 10 | | 현금 | 30 |

| (차) | 자본금 및 자본잉여금 | 100 | (대) | 순자산 | 100 |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S) | 100 | 지배기업지분 | 80 |

| | 비지배지분 | 20 |

| 합계 | 100 | 합계 | 100 |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S) | 100 | 지배기업지분 | 70 |

| 현금 | (30) | 비지배지분 | 0 |

| 합계 | 70 | 합계 | 70 |

| (차) | 비지배지분 | 20 | (대) | 현금 | 30 |

| 지배기업지분 | 10 | | | |

Ⅰ-2. 종속기업이 지배기업을 역합병하는 경우

종속기업이 지배기업을 합병하는 경우 법적으로 종속기업이 합병기업이라 하더라도 실질적으로는 지배기업이 종속기업을 합병한 것으로 본다. 따라서, 지배기업이 합병기업이 되어 역합병의 회계처리를 한다. 즉, 지배기업이 종속기업으로부터 받은 자산과 부채를 연결재무제표상의 장부금액으로 승계한다. 다만, 자본금은 종속기업이 발행한 주식의 액면금액으로 조정한다.

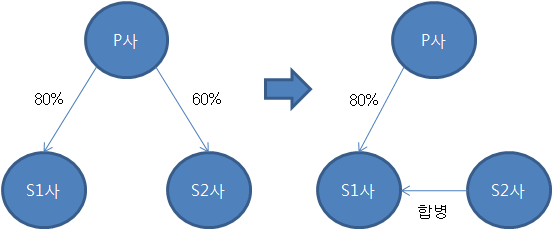

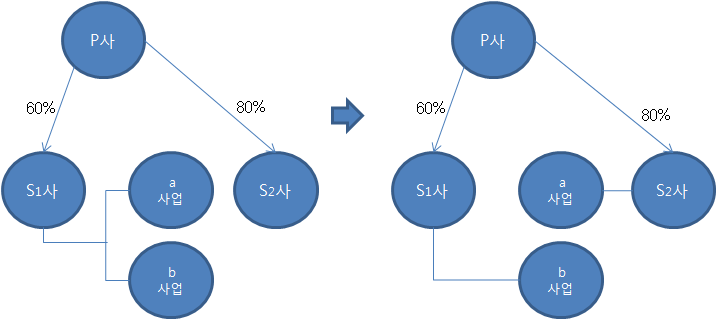

Ⅰ-3. 종속기업 간 합병하는 경우

P사는 S1사와 S2사의 지분을 각각 80%, 60% 소유하고 있다. 종속기업 S1사와 S2사의 순자산의 연결재무제표상 장부금액은 각각 200원, 100원이다. S1사는 S2사를 합병하였으며, 합병대가는 110원이고, 합병 시 종속기업 S2사 공정가치도 110원이다. S2사의 연결재무제표상 장부금액과 개별재무제표상 장부금액은 동일하다.

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 200×80%+100×60% | 220 |

| 비지배지분 | 200×20%+100×40% | 80 |

| 합계 | | 300 |

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | (200+100-110)×80%+66(현금증분) | 218 |

| 비지배지분 | (200+100-110)×20% | 38 |

| 합계 | | 256 |

| (차) | 현금 | 66 | (대) | S2 주식 | 60 |

| 자본잉여금 | 2 | | S1 주식 | 8* |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S1) | 200 | 지배기업지분 | 220 |

| 순자산(S2) | 100 | 비지배지분(S1) | 40 |

| | 비지배지분(S2) | 40 |

| 합계 | 300 | 합계 | 300 |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S1) | 190 | 지배기업지분 | 218 |

| 현금 | 66 | 비지배지분(S1) | 38 |

| 합계 | 256 | 합계 | 256 |

사례Ⅱ. 주식이전(문단 32.6 ⑵)

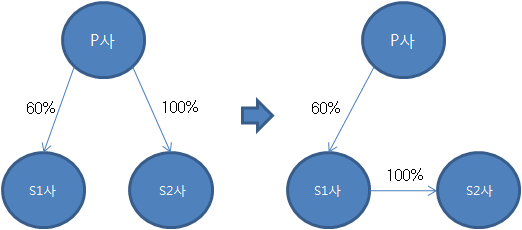

Ⅱ-1. 지배기업이 종속기업의 주식을 다른 종속기업에게 이전하는 경우

- 지배기업인 P사는 종속기업인 S1사와 S2사의 지분을 각각 60%, 100%씩 보유하고 있다. S1사와 S2사의 순자산의 연결장부금액은 각각 200원과 100원이며 P사는 S2사 지분 100%를 S1사에게 110원에 인도한다.

-

- 주식이전 전·후 지배기업지분 및 비지배지분 내역

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 200×60%+100×100% | 220 |

| 비지배지분 | 200×40%+100×0% | 80 |

| 합계 | | 300 |

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | (200+100-110)×60%+110(현금증분) | 224 |

| 비지배지분 | (200+100-110)×40% | 76 |

| 합계 | | 300 |

| (차) | 현금 | 110 | (대) | S2 주식 | 100 |

| | | | S1 주식 | 6* |

| | | | 자본잉여금 | 4 |

| (차) | S2 주식 | 100 | (대) | 현금 | 110 |

| 자본잉여금 | 10 | | | |

-

③ S2사의 개별 회계처리

-

회계처리 없음

-

- 주식이전 전·후 연결재무제표 및 회계처리

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S1) | 200 | 지배기업지분 | 220 |

| 순자산(S2) | 100 | 비지배지분(S1) | 80 |

| 합계 | 300 | 합계 | 300 |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S1) | 90 | 지배기업지분 | 224 |

| 순자산(S2) | 100 | 비지배지분(S1) | 76 |

| 현금 | 110 | | |

| 합계 | 300 | 합계 | 300 |

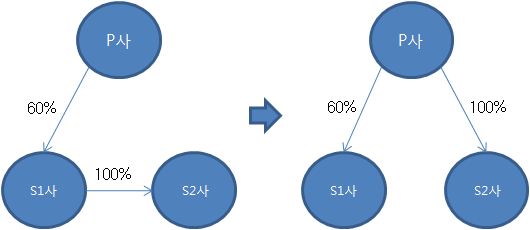

Ⅱ-2. 종속기업이 자신의 종속기업의 주식을 지배기업에게 인도하는 경우

- 지배기업인 P사는 종속기업인 S1사의 지분 60%를 보유하고 있으며, S1사는 S2사의 지분을 100% 보유하고 있다. P사의 연결재무제표상 S1사와 S2사의 연결장부금액은 각각 200원 및 100원이며, S1사는 S2사 지분 전부를 P사에게 110원에 인도한다.

-

- 주식이전 전·후 지배기업지분 및 비지배지분 내역

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 200×60%+100×60% | 180 |

| 비지배지분 | 200×40%+100×40% | 120 |

| 합계 | | 300 |

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | (200+110)×60%+100×100%

-110(현금감소분) | 176 |

| 비지배지분 | (200+110)×40%+100×0% | 124 |

| 합계 | | 300 |

| (차) | S2 주식 | 100 | (대) | 현금 | 110 |

| S1 주식 | 6 | | | |

| 자본잉여금 | 4 | | | |

| (차) | 현금 | 110 | (대) | S2 주식 | 100 |

| | | | 자본잉여금 | 10 |

-

③ S2사의 개별 회계처리

-

회계처리 없음

-

- 주식이전 전·후 연결재무제표

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S1) | 200 | 지배기업지분 | 180 |

| 순자산(S2) | 100 | 비지배지분(S1) | 80 |

| | 비지배지분(S2) | 40 |

| 합계 | 300 | 합계 | 300 |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S1) | 310 | 지배기업지분 | 176 |

| 순자산(S2) | 100 | 비지배지분(S1) | 124 |

| 현금 | (110) | | |

| 합계 | 300 | 합계 | 300 |

Ⅱ-3. 종속기업 간 주식을 이전하는 경우(현금을 수반하는 경우)

- S1사와 S2사는 P사의 종속기업이며, P사의 연결재무제표상 S1사와 S2사의 연결장부금액은 각각 2,000원이다. S1사는 100% 종속기업 S3사를 S2에게 현금 500원을 수령하고 인도하였다. S1사의 S3사에 대한 순자산 장부금액은 300원이며, P사의 S3사에 대한 순자산 연결장부금액은 450원이다. S3사 자체의 순자산 장부금액은 200원이다. P사, S1사, S2사의 회계처리는?

-

- 회계처리

- ① P사의 개별 회계처리

- 회계처리 없음

- ② S1사의 개별 회계처리

| (차) | 현금 | 500 | (대) | S3 주식 | 300 |

| | | | 자본잉여금 | 200 |

| (차) | S3 주식 | 450 | (대) | 현금 | 500 |

| 자본잉여금 | 50 | | | |

- ④ P사의 연결재무제표상 회계처리

- 회계처리 없음

Ⅱ-4. 종속기업 간 주식을 이전하는 경우(현금을 수반하지 않는 경우)

- 상기 사례 Ⅱ-3의 사례 중, S1사는 S3사의 주식을 인도하고 그 대가로 현금이 아닌 S2가 발행한 액면가 20원인 10주(공정가치 @50)의 주식을 수령한 사실만 제외하고 사례 Ⅱ-3과 동일하다.

- S2 순자산 증가분에 대한 지배기업의 직접 투자 몫의 증가: (2,000+450)x90%-2,000=205

** S1 순자산 증가분에 대한 지배기업의 직접 투자 몫의 감소: (2,000-450+2,450x10%)-2,000=-205

| (차) | S2 주식 | 245* | (대) | S3 주식 | 300 |

| 자본잉여금 | 55 | | | |

| (차) | S3 주식 | 450 | (대) | 자본금 | 200 |

| | | | 자본잉여금 | 250 |

- ④ P사의 연결 회계처리

- 회계처리 없음

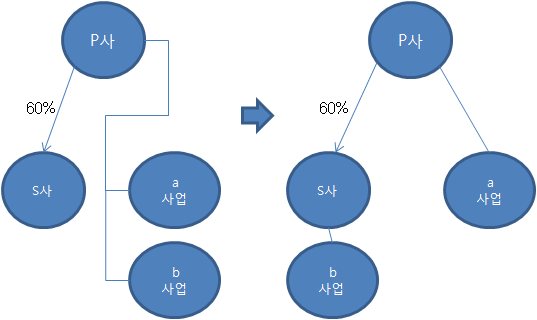

- 사례Ⅲ. 사업인수도 (문단 32.6 ⑵)

Ⅲ-1. 지배기업이 일부 사업을 포괄적으로 종속기업에 이전하는 경우

- P사는 종속기업인 S사의 지분을 60% 소유하고 있다. P사는 장부금액이 100원인 b사업을 S사에게 공정가치인 110원에 인도한다. 사업인수도 이전 S사 순자산의 연결장부금액은 200원이다.

-

- 사업인수도 전·후 지배기업지분 및 비지배지분 내역

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 100(사업부b)+200×60% | 220 |

| 비지배지분 | 200×40% | 80 |

| 합계 | | 300 |

| (차) | 현금 | 110 | (대) | 순자산(b) | 100 |

| | | | S사주식 | 6* |

| | | | 자본잉여금 | 4 |

| (차) | 순자산(b) | 100 | (대) | 현금 | 110 |

| 자본잉여금 | 10 | | | |

| | | (단위: 원) |

| 차변 | 대변 |

| b사업 | 100 | 지배기업지분 | 220 |

| 순자산(S) | 200 | 비지배지분(S) | 80 |

| 합계 | 300 | 합계 | 300 |

| | | (단위: 원) |

| 차변 | 대변 |

| 현금 | 110 | 지배기업지분 | 224 |

| 순자산(S) | 190 | 비지배지분(S) | 76 |

| 합계 | 300 | 합계 | 300 |

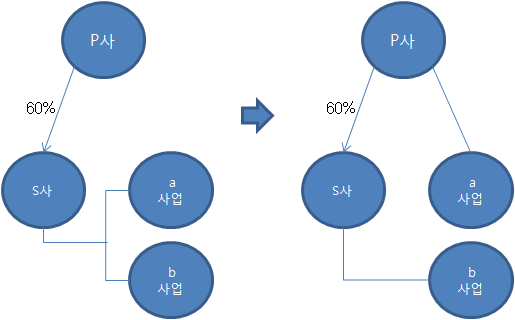

Ⅲ-2. 종속기업이 일부 사업을 지배기업에 처분하는 경우

- P사는 종속기업인 S사의 지분을 60% 소유하고 있다. S사는 연결재무제표상 장부금액이 100원인 a사업을 P사에게 공정가치인 110원에 인도한다. 사업인수도 전의 S사 순자산의 연결장부금액은 200원이다.

-

- 사업인수도 전·후 지배기업지분 및 비지배지분 내역

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 200×60% | 120 |

| 비지배지분 | 200×40% | 80 |

| 합계 | | 200 |

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 100(a사업부)+(200+110-100)×60%+

-110(현금감소분) | 116 |

| 비지배지분 | (200+110-100)×40% | 84 |

| 합계 | | 200 |

| (차) | 순자산(a) | 100 | (대) | 현금 | 110 |

| S사주식 | 6* | | | |

| 자본잉여금 | 4 | | | |

| (차) | 현금 | 110 | (대) | 순자산(a) | 100 |

| | | | 자본잉여금 | 10 |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S) | 200 | 지배기업지분 | 120 |

| | 비지배지분(S) | 80 |

| 합계 | 200 | 합계 | 200 |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S) | 200 | 지배기업지분 | 116 |

| | 비지배지분(S) | 84 |

| 합계 | 200 | 합계 | 200 |

Ⅲ-3. 하나의 종속기업이 다른 종속기업에 일부 사업을 이전하는 경우

- 지배기업인 P사는 종속기업인 S1사와 S2사의 지분을 각각 60%, 80% 보유하고 있으며, S1사는 연결재무제표상 장부금액이 100원인 a사업을 공정가치인 110원의 가격으로 S2사에 인도한다. 사업인수도 전의 S1사 및 S2사 순자산의 연결장부금액은 각각 200원이다.

-

- 사업인수도 전·후 지배기업지분 및 비지배지분 내역

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | 200×60%+200×80% | 280 |

| 비지배지분 | 200×40%+200×20% | 120 |

| 합계 | | 400 |

| 구분 | 계산내역 | 금액 |

|---|

| 지배기업지분 | (200+110-100)×60%+(200-110+100)×80% | 278 |

| 비지배지분 | (200+110-100)×40%+(200-110+100)×20% | 122 |

| 합계 | | 400 |

| (차) | S1 주식 | 6* | (대) | S2 주식 | 8** |

| 자본잉여금 | 2 | | | |

- S1사 순자산 변동으로 인한 지배지분 몫의 증가: (210-200)×60%= 6

** S2사 순자산 변동으로 인한 지배지분 몫의 감소: (190-200)×80%= -8

| (차) | 순자산(a) | 100 | (대) | 현금 | 110 |

| 자본잉여금 | 10 | | | |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S1) | 200 | 지배기업지분 | 280 |

| 순자산(S2) | 200 | 비지배지분(S1) | 80 |

| | 비지배지분(S2) | 40 |

| 합계 | 400 | 합계 | 400 |

| | | (단위: 원) |

| 차변 | 대변 |

| 순자산(S1) | 210 | 지배기업지분 | 278 |

| 순자산(S2) | 190 | 비지배지분(S1) | 84 |

| | 비지배지분(S2) | 38 |

| 합계 | 400 | 합계 | 400 |

| (차) | 지배기업지분 | 2 | (대) | 비지배지분(S1) | 4 |

| 비지배지분(S2) | 2 | | | |

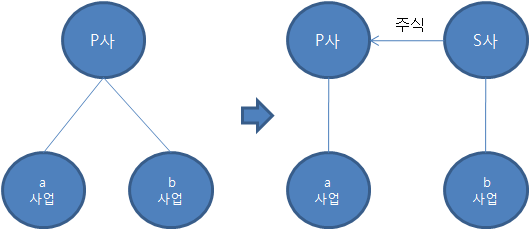

사례Ⅳ. 분할 (문단 32.6 ⑶)

Ⅳ-1. 분할 1

- P사는 순자산의 장부금액이 100원이고, 공정가치가 110원인 b사업을 신설기업인 S사에게 이전하고 그 대가로 액면금액이 80원인 S사 주식을 받아 보유하고 있다.

Ⅳ-2. 분할 2

- P사는 순자산의 장부금액이 100원이고, 공정가치가 110원인 b사업을 신설기업인 S사에게 이전하고 그 대가로 액면가액이 80원인 S사 주식을 받았다. P사는 S사 주식을 자신의 주주에게 즉시 지분율에 따라 배분하였다. 감자 전 자본금은 200원이었으며, 감자 후 자본금은 120원이다.

-

- P사의 회계처리