실무지침

특수관계는 상거래에서 흔히 나타날 수 있다. 예를 들면, 기업은 흔히 영업활동의 일부분을 종속기업이나 조인트벤처, 관계기업을 통하여 수행한다. 이러한 경우 기업은 지배력, 공동지배 또는 유의적인 영향력을 통하여 피투자기업의 재무정책과 영업정책에 영향을 미칠 수 있다. (문단 25.1)

특수관계는 기업의 재무상태와 경영성과에 영향을 미칠 수 있다. 특수관계자는 특수관계가 없다면 이루어지지 않을 거래를 성사시킬 수 있다. 예를 들어, 기업이 지배기업에 원가로 판매하는 재화를 다른 거래처에는 이와 동일한 조건으로 판매하지 않을 수 있다. 또한 특수관계자거래는 특수관계자가 아닌 자와의 거래와는 동일한 규모로 이루어지지 않을 수 있다. (문단 25.1)

비록 특수관계자거래가 발생하지 않았다 하더라도 특수관계가 있다는 것 자체가 기업의 재무상태와 경영성과에 영향을 줄 수 있다. 예를 들어, 지배기업이 종속기업의 거래처와 동종 영업을 하는 기업을 인수하여 해당 기업을 지배하게 되는 경우 종속기업은 이전 거래처와의 거래를 중단할 수 있다. 또한 기업은 특수관계자의 유의적인 영향력으로 인하여 활동에 제약을 받을 수 있다. 예를 들면, 종속기업은 지배기업으로부터 연구개발 활동을 하지 않도록 지시 받을 수 있다. (문단 25.1)

이러한 이유로 특수관계자거래, 특수관계자와의 채권ㆍ채무 잔액 및 특수관계에 대한 이해는 재무제표이용자가 기업이 직면하고 있는 위험과 기회에 대한 평가를 포함하여 기업의 영업을 평가하는데 영향을 줄 수 있다. (문단 25.1)

특수관계자 정의를 적용함에 있어서, 지배력 여부, 공동지배 여부, 유의적인 영향력의 유무는 각각 제4장 ‘연결재무제표’, 제8장 ‘지분법’, 제9장 ‘조인트벤처 투자’에 따라 판단한다. 이 때 제4장 ‘연결재무제표’에 따라 지배ㆍ종속관계에 있지만 연결재무제표 작성대상의 범위에서 제외되는 종속기업도 특수관계자로 본다. (문단 25.2)

지배ㆍ종속적 특수관계가 있는 경우, 재무제표이용자가 특수관계의 영향을 이해하도록 하기 위하여, 지배ㆍ종속기업간 거래의 유무에 상관없이 그러한 지배ㆍ종속관계를 주석으로 기재한다. (문단 25.5)

제4장 ‘연결재무제표’, 제8장 ‘지분법’, 제9장 ‘조인트벤처 투자’에서 종속기업, 관계기업, 조인트벤처에 대한 유의적인 투자 내역 등을 적절하게 주석 기재하도록 하는 요구사항에 추가하여 지배ㆍ종속기업간의 특수관계 사실을 주석으로 기재한다. (문단 25.5)

회계기간 중에 특수관계가 성립하게 되는 경우에는 그 관계 및 특수관계가 성립된 날 이후 발생된 거래에 대하여 문단 25.5~25.11을 적용한다. 또 회계기간 중에 특수관계가 소멸된 경우에는 특수관계가 유지된 기간동안 발생한 거래에 대하여 문단 25.7~25.11을 적용한다. 다만, 특수관계자와의 채권ㆍ채무 잔액은 회계기간 중에 특수관계가 성립된 경우에는 채권ㆍ채무의 발생시점과 관계없이 회계기간 말 현재 잔액을 주석으로 기재하며, 회계기간 중에 특수관계가 소멸된 경우에는 주석으로 기재하지 아니한다. (문단 25.6)

주요 경영진은 반드시 법적인 등기이사만을 의미하는 것은 아니다. 그러나 적어도 법적인 등기이사(상임 또는 비상임을 불문한다)는 주요 경영진에 포함한다. (문단 25.7)

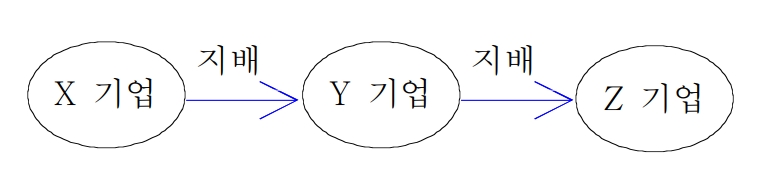

지배․종속 관계의 공시 사례 (문단 25.5, 실25.2 및 실25.7)

사례1

X, Y, Z 기업의 지배․종속관계는 다음과 같다. 한편, 지배・종속관계는 성립하지만 각 기업 간에 거래는 없다고 가정한다.

- (1) X 기업의 개별재무제표 : Y, Z 기업의 명칭을 주석으로 기재

- (2) Y 기업의 개별재무제표 : X, Z 기업의 명칭을 주석으로 기재

- (3) Z 기업의 개별재무제표 : X, Y 기업의 명칭을 주석으로 기재

- (가장 가까운 상위의 지배기업 Y, 최상위 지배자 X의 명칭을 주석으로 기재)

사례2

A(개인)와 B, C, D, E, F 기업의 지배․종속관계는 다음과 같다. 아래와 같은 지배․종속관계에서 C기업은 D, E, F 기업을 연결실체에 포함하는 외부공표용 연결재무제표를 작성하며, D기업은 E, F 기업을 연결실체에 포함하는 외부공표용 연결재무제표를 작성한다고 가정한다. 한편, 지배종속 관계는 성립하지만 각 기업 간에 거래는 없다고 가정한다.

- (1) D 기업의 개별재무제표 : A, C, E, F의 명칭을 주석으로 기재 (가장 가까운 상위의 지배기업 C, 최상위 지배자 A, 종속기업 E, F의 명칭을 주석으로 기재)

- (2) E 기업의 개별재무제표 : A, D, F의 명칭을 주석으로 기재

- (3) F 기업의 개별재무제표 : A, D, E의 명칭을 주석으로 기재 (가장 가까운 상위의 지배기업 E, 최상위 지배자 A, 가장 가까운 상위의 지배기업과 최상위 지배자가 외부공표용 연결재무제표를 작성하지 않으므로 외부공표용 연결재무제표를 작성하는 가장 가까운 상위의 지배기업 D의 명칭을 주석으로 기재)

- (4) D 기업의 외부공표용 연결재무제표 : A, C의 명칭을 주석으로 기재

연속적인 지배․종속관계의 경우 기업뿐만 아니라 개인 주주도 최상위에서 지배력을 행사할 수 있다. 개인 주주가 최상위 지배자가 되는 경우에는 당해 개인 주주의 명칭을 주석으로 기재한다.

한편, 거래가 있는 경우에는 해당 거래를 하는 지배․종속기업의 명칭 및 문단 25.6~25.11의 요구사항을 주석으로 기재한다.